ご訪問ありがとうございます。

アラフォー主婦のろばと申します。

9歳下の夫とふたり暮らし。

夫→会社員

私→正社員17年目にして2024年5月末で正社員を卒業。2024年12月からパート就業開始予定で今はお休み中です。

ゆくゆくは夫婦2人とも【会社員】という形にとらわれない生き方(世間でいうFIRE)を目指し、年間200万円以上を貯蓄(貯金・投資)にまわすため日々無理のない節約生活を送っています。

こんにちは。前回の投稿から1か月以上も間が空いてしまいました…。

家族のことでいろいろあったり自分自身の体調不良があったりと理由は色々とあるのですが…

ブログってやっぱり続けることが難しいですね…。

お休みしている間にもう一つ変わったことがあります。

今年の5月に正社員を退職してからのんびりしていましたが、来月からパートとして就業することになりました。

お仕事探しの時に感じたことなんかも書いていきたいと思います😊

が…

今日はよりタイムリーな話題を一つさせていただきます。

令和6年の年末調整についてです。

今年は例年と違う点があること、ご存知でしょうか?

1.年末調整について

給与所得を受けられているサラリーマンの方、パートの方

毎年のことですが年末調整の書類は受け取られましたか?

似たような書類が複数枚あって面倒だなあ…

仕事が忙しいから後回しにしていつも期限ぎりぎりになってしまう…

こんな方も多いのではないでしょうか。

そもそも年末調整は何のために行っているかご存知ですか?

サラリーマンや公務員といった給与所得者は、1年間の正確な所得が確定する12月に会社にて上記手続きを行っています。

所得税の課税対象額から控除が受けられる【生命保険料】【地震保険料】【住宅ローン】について申告する必要があるのは、納めすぎている税金を返してもらうためです。

この手続きがあるため、原則確定申告を行わなくて良くなるので、ありがたい制度だなと思います。

毎年同じだから…とついつい後回しにしている方、今年は例年と違っている点が2点ありますので、よく確認して早めに対応しましょう!

2.令和6年の相違点について

今年は大きく2点例年と異なる点があります。それぞれ以下に説明します。

①定額減税の対応

岸田内閣が1人あたり4万円の定額減税を行ったことは覚えておられますか?

こちらに関連する対応を今年は行う必要があります。

ちなみに、年末調整で行うのは【所得税】に関するものですので、4万円のうち3万円分が関係します。

②扶養家族の詳細内容について

扶養家族がいらっしゃる方は、対象者の氏名やマイナンバー等必要事項を毎年記載する必要があったと思います。

扶養家族の人数が多い方はなかなか手間がかかりますよね。

今年からは前年の申告内容と変更がない場合、記載を省略できることになりました。

これは嬉しい変更ですね!

その他にも住宅ローン控除の残高証明と保険料控除の記載内容簡略化などもありますが、大きく影響するのは上記2点かと思います。

詳細はこちらをご覧ください。

3.令和6年の変更点の対応方法

2でご説明した2点の対応方法について説明します。

①定額減税の対応方法

こちらは以下の3ステップで対応していきます。

●定額減税が正しく行われているか確認

⇒年末調整書類にチェック

⇒源泉徴収票が発行されてから定額減税額を念のため確認

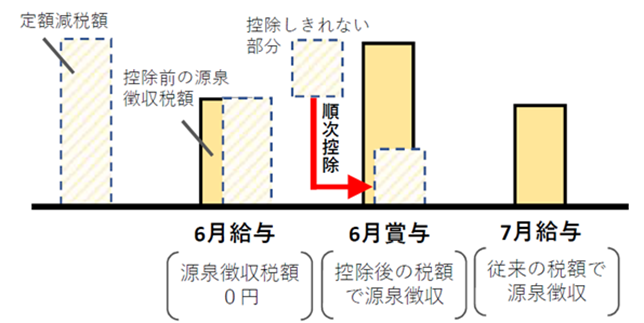

※扶養家族がいらっしゃる場合は本人の3万円+扶養家族人数×3万円分

上限額に達するまで複数の月にまたがって減税されます。

《定額減税額が6月給与に対する源泉徴収額を超える場合のイメージ》

出典:国税庁作成画像

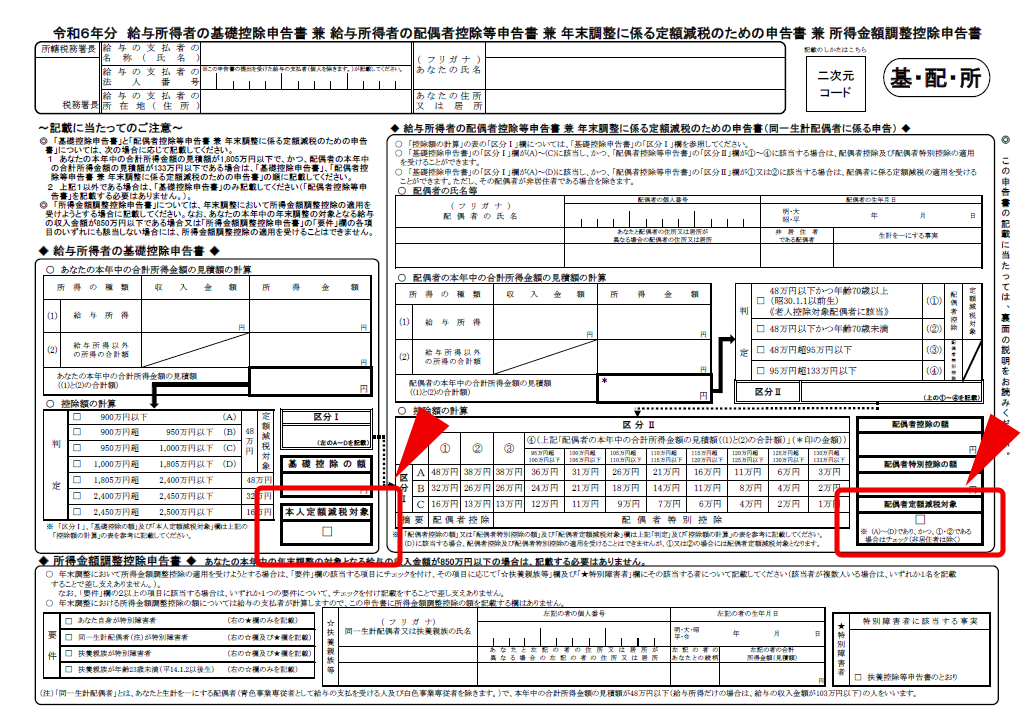

出典:国税庁 PDF「 令和6年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 年末調整に係る定額減税のための申告書 兼 所得金額調整控除申告書」

※添付画像は扶養家族が3名いた場合(定額減税額3万円×4名)の記載例

https://www.nta.go.jp/publication/pamph/gensen/0023012-317.pdf

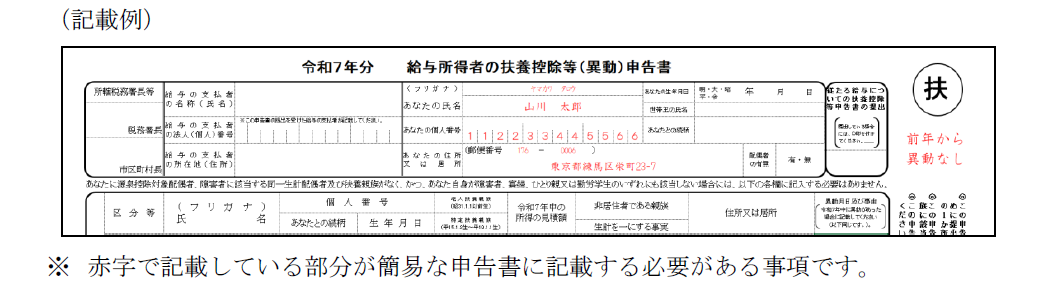

②前年から扶養家族の記載内容に変更がない場合の対応方法

簡易な申告書の提出をします。

出典:国税庁 PDF「簡易な扶養控除等申告書に関するFAQ(源泉所得税関係)」

ただし、以下のチェックリストのいずれの事例にも該当しない場合のみ簡易な申告書の提出が可能となります。

□ あなたや控除対象扶養親族などの氏名に変更があった

□ あなたや源泉控除対象配偶者、控除対象扶養親族などのマイナンバー(個人番号)に変更があった

□ 源泉控除対象配偶者や控除対象扶養親族、16歳未満の扶養親族(以下「年少扶養親族」といいます。)に新たに

該当することとなる(又は該当しなくなる)人がいる

□ あなたが寡婦、ひとり親、勤労学生に該当することとなる(又は該当しなくなる)

□ あなたや同一生計配偶者、扶養親族が(特別)障害者に該当することとなる(又は該当しなくなる)

□ 源泉控除対象配偶者の所得の見積額が95万円超となる

□ 控除対象扶養親族や年少扶養親族の所得の見積額が48万円超となる

□ 控除対象扶養親族の年齢の変動により控除の区分が変わる

例) 控除対象扶養親族が特定扶養親族や老人扶養親族に該当することとなる場合、特定扶養親族が23歳に

なったことにより特定扶養親族に該当しなくなる場合

□ 控除対象となる国外居住親族について、扶養控除の適用要件の区分が変わる

例) その国外居住親族の年齢が30歳に達することにより扶養控除の適用要件の区分が「38万円以上の送金

を受ける人」に該当することとなる場合、扶養控除の適用要件の区分が「留学」に該当していた国外居住親族

について、留学の事実がなくなったことにより「38万円以上の送金を受ける人」に該当することとなる場合

□ 年少扶養親族が16歳になり控除対象扶養親族に該当することとなる

4.まとめ

いかがでしたか?

会社からも案内を受けられていると思いますが、特に変更点1つ目の定額減税は今年だけの対応となるかと思いますので、間違わないよう注意が必要です。

冒頭にも書きましたが